ایالات متحده آمریکا

پایان متغیر بازارهای سهام در میان امیدها برای کاهش تنشهای تعرفهای

شاخصهای اصلی بازار سهام آمریکا هفته را با عملکردی متفاوت به پایان رساندند. شاخصهای شرکتهای کوچک و متوسط پنجمین هفتهی متوالی رشد را تجربه کردند، در حالی که شاخص داو جونز با افتی ملایم مواجه شد. شاخصهای S&P 500 و نزدک نیز بهترتیب ۰.۴۷٪ و ۰.۲۷٪ کاهش یافتند

.

بازار سهام هفته را ضعیف آغاز کرد و شاخص S&P 500 پس از ۹ روز رشد متوالی، در روز دوشنبه کاهش یافت. با این حال، از روز چهارشنبه و در پی انتشار خبرهایی مبنی بر دیدار مقامات آمریکا و چین در سوئیس با هدف آغاز مذاکرات تجاری و احتمال کاهش تعرفهها، بخشی از زیانها جبران شد. این روند صعودی تا پنجشنبه ادامه یافت و با اعلام توافق تجاری جدید میان آمریکا و بریتانیا — نخستین توافق پس از تعرفههای متقابل اعلامشده در دوم آوریل — امید به توافقهای بیشتر در میان سرمایهگذاران تقویت شد.

ثبات نرخ بهره از سوی فدرال رزرو با تأکید بر چشمانداز اقتصادی نامطمئن

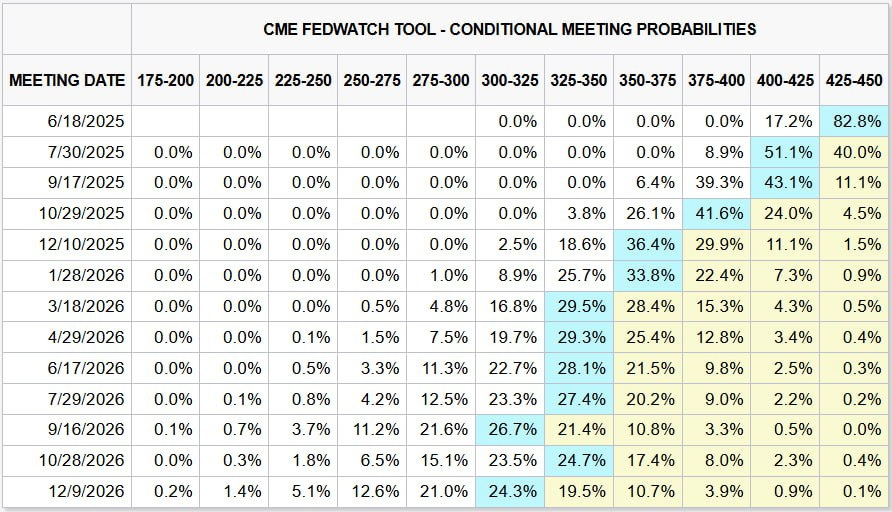

در مهمترین رویداد اقتصادی هفته، فدرال رزرو در نشست چهارشنبه نرخ بهره هدف را مطابق انتظار در بازهی ۴.۲۵٪ تا ۴.۵٪ حفظ کرد. در بیانیهی پس از جلسه، مقامهای بانک مرکزی اعلام کردند که «فعالیت اقتصادی با سرعتی مناسب در حال رشد است»، اما هشدار دادند که «عدم قطعیت در خصوص چشمانداز اقتصادی افزایش یافته» و ریسکهای مربوط به بیکاری و تورم بالا تشدید شدهاند

.

جروم پاول، رئیس فدرال رزرو، در نشست خبری اعلام کرد که بانک مرکزی در خصوص تغییر در سیاست پولی در وضعیت «صبر و ارزیابی» قرار دارد تا بتواند اثرات تحولات مهمی نظیر تعرفههای گستردهی دولت ترامپ را بهدقت بررسی کند. وی همچنین تصریح کرد که ممکن است سیاستگذاران با سناریویی دشوار مواجه شوند که در آن، اهداف دوگانهی فدرال رزرو — اشتغال حداکثری و ثبات قیمتها — با یکدیگر در تضاد قرار گیرند. بازارهای آتی نیز احتمال کاهش نرخ بهره در نشست آتی فدرال رزرو را نسبت به ابتدای هفته کمتر ارزیابی کردند.

بهبود فعالیت بخش خدمات در آوریل در سایهی فشارهای قیمتی

بر اساس گزارش مؤسسه مدیریت عرضه (ISM)، شاخص مدیران خرید (PMI) بخش خدمات آمریکا در ماه آوریل از ۵۰.۸ به ۵۱.۶ افزایش یافت که دهمین ماه متوالی رشد این بخش محسوب میشود. از میان چهار زیرشاخص این گزارش، سه مورد — شامل سفارشهای جدید، اشتغال، و تحویل تأمینکنندگان — رشد داشتند، و زیرشاخص فعالیت تجاری نیز با عدد ۵۳.۷٪ در محدودهی رشد باقی ماند. با این حال، شاخص قیمتها به ۶۵.۱٪ رسید که بالاترین سطح در بیش از دو سال گذشته است و دلیل اصلی آن، تأثیرات تورمی ناشی از تعرفهها عنوان شده است

.

بریتانیا

کاهش نرخ بهره توسط بانک انگلستان

کمیته سیاستگذاری پولی بانک انگلستان (BoE) با رأی ۵ به ۴ نرخ بهرهی خود را ۰.۲۵ واحد درصد کاهش داد و به ۴.۲۵٪ رساند. با این حال، این شکاف آرا باعث شد بازارها احتمال کاهش نرخ بهرهی سوم در سال جاری را کمتر در نظر بگیرند، زیرا دو نفر از چهار مخالف، خواهان حفظ نرخ فعلی بودند. صورتجلسهی نشست نشان داد که بیشتر سیاستگذاران، تصمیم ماه مه را پیش از تحولات اخیر جهانی، «بسیار حساس و نزدیک» ارزیابی کرده بودند. بانک انگلستان تأکید کرد که رویکردی «تدریجی و محتاطانه» برای تنظیمات آینده مناسبتر است.

چین

رشد بازارهای سهام پیش از مذاکرات تجاری با آمریکا

شاخص CSI 300 بازار داخلی چین ۲.۰۰٪ و شاخص هنگسنگ هنگکنگ ۱.۶۱٪ افزایش یافتند. بازارهای چین در روز دوشنبه ۵ مه به مناسبت روز کارگر تعطیل بودند.

افزایش بازارها عمدتاً بهدلیل خبر سفر مقامات چینی و آمریکایی به سوئیس برای مذاکرات تجاری آخر هفته بود. همچنین سیاست پولی انبساطی غیرمنتظرهای از سوی بانک مرکزی چین به تقویت جو مثبت بازار کمک کرد. روز چهارشنبه، بانک مرکزی چین (PBOC) نرخ بازخرید معکوس هفتروزه را از ۱.۵٪ به ۱.۴٪ کاهش داد و نسبت ذخیره قانونی بانکها را ۰.۵ واحد درصد کاهش داد؛ اقدامی که طبق گفتهی رئیس بانک مرکزی، حدود ۱ تریلیون یوان نقدینگی بلندمدت به اقتصاد تزریق میکند.

این اقدامات نشانهای از تلاشهای فزایندهی دولت چین برای حمایت از اقتصاد در برابر پیامدهای افزایش تعرفهها توسط دولت ترامپ تا سطح ۱۴۵٪ بر بسیاری از کالاهای چینی است. چین اعلام کرد صادراتش به سایر کشورها در ماه آوریل ۸.۱٪ رشد داشته — فراتر از انتظار بازار — هرچند از رشد ۱۲٪ ماه مارس پایینتر بوده است. صادرات به آمریکا ۲۱٪ کاهش یافت اما صادرات به هند، کشورهای جنوب شرق آسیا و اتحادیه اروپا بهطور قابلتوجهی افزایش یافت و بخشی از کاهش فروش به آمریکا را جبران کرد.

نگاهی به هفته پیشرو

تمرکز کامل بر تورم آمریکا و مذاکرات تجاری در سایهی عدمقطعیت تعرفهها

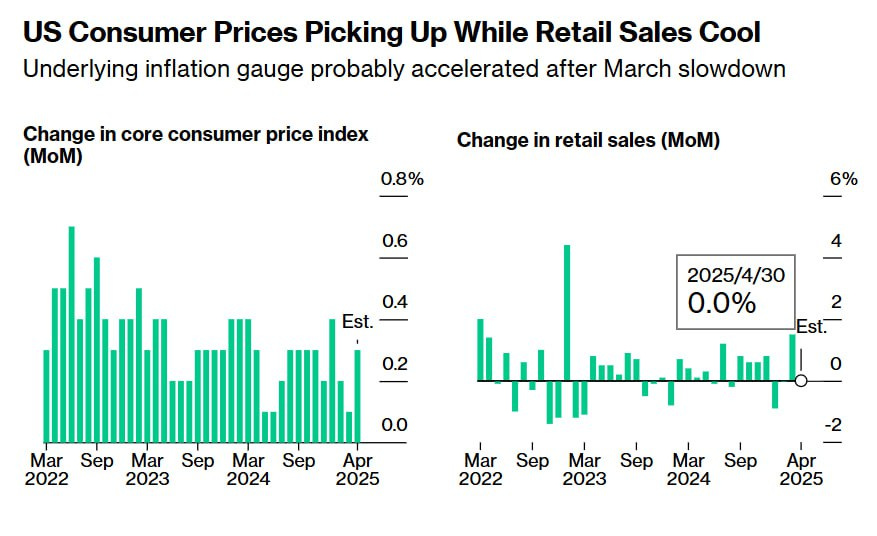

آیا تعرفههای متقابل در شاخص بهای مصرفکننده (CPI) آوریل منعکس خواهند شد؟

با وجود نگرانیهای مداوم درباره رکود، دادههای فعلی نشان میدهند اقتصاد آمریکا در بدترین حالت با کاهش رشد مواجه است، نه رکودی تمامعیار. تورم همچنان نشانهای از شتاب ندارد، زیرا شاخصهای CPI و PCE در ماه مارس کاهش یافتند. اما با اجرای تعرفههای متقابل گسترده از ۹ آوریل، انتظار میرود که این روند موقت باشد.

درحالیکه برخی تعرفههای بالاتر به مدت ۹۰ روز به تعویق افتادند و برخی معافیتها نیز اعمال شد، هزینهی بسیاری از واردات افزایش یافته و کالاهای چینی با تعرفههایی تا ۱۴۵٪ روبرو شدهاند. شرکتها یا واردات خود را پیش از اجرای تعرفهها جلو انداختند یا در انتظار لغو آنها از افزایش قیمت خودداری کردهاند — با این فرض که دولت ترامپ بهزودی با شرکای تجاریاش به توافق برسد؛ فرضی که چندان واقعبینانه به نظر نمیرسد.

با این حال، گزارش CPI آوریل احتمالاً نگرانکننده نخواهد بود. پیشبینی میشود شاخص CPI نسبت به ماه قبل ۰.۳٪ افزایش یافته و نرخ سالانه آن روی ۲.۴٪ باقی بماند. تورم هسته نیز احتمالاً ماهانه ۰.۳٪ رشد کرده و در نرخ سالانه ۲.۸٪ تثبیت شده است. به نظر میرسد با کاهش قیمت انرژی شاهد رشد انتظاری مارکت در تورم نباشیم و اعدادی کمتر از انتظار مارکت را شاهد باشیم که این امر میتواند کمی بازار را ریسک پذیر کند.

فدرال رزرو در نشست اخیر خود نسبت به ریسکهای فزایندهی تورم و بیکاری هشدار داد، بنابراین هرگونه غافلگیری افزایشی در گزارش سهشنبه میتواند بازارها را نسبت به کاهش نرخ بهره در سال ۲۰۲۵ محتاطتر کند. سخنرانی جروم پاول، رئیس فدرال رزرو در روز پنجشنبه پس از انتشار گزارش تورمی، نیز از اهمیت بالایی برخوردار است

.

فروش خردهفروشی آمریکا و تورم تولیدکننده زیر ذرهبین

همراستا با مأموریت دوگانهی فدرال رزرو — کنترل تورم و دستیابی به اشتغال کامل — شرطبندیهای بازار بر کاهش نرخ بهره به توازن میان رشد اقتصادی و قیمتها بستگی دارد. دادههای فروش خردهفروشی پس از رشد ۱.۵٪ ماه مارس، احتمالاً تنها ۰.۱٪ در آوریل رشد کردهاند.

همچنین نظرسنجیها از تولیدکنندگان و شرکتهای خدماتی نشان میدهند که هزینههای ورودی در حال افزایش است و ممکن است به زودی به قیمت مصرفکننده منتقل شوند. گزارش شاخص قیمت تولیدکننده (PPI) در روز پنجشنبه چشماندازی از فشارهای قیمتی در سطح عمدهفروشی ارائه خواهد داد.

تحلیلگران بلومبرگ میگویند اگرچه بیشتر هزینههای تعرفهای بر دوش آمریکاست، اما به دلیل کاهش تقاضا (بهویژه در بخش خردهفروشی) و دشواری فروشندگان در انتقال افزایش قیمتها، تورم در سطح معتدل باقی مانده است. انتشار دادههای این هفته میتواند این فرضیه را تأیید یا رد کند. اما در نهایت با تفاوت میزان وزن هر بخش در PCE با این دیتای تورمی در انتها باید دید که چه تخمین برای Core PCE از این دیتاها نتیجهگیری میشود.

آیا دادههای اقتصادی بریتانیا میتوانند پوند را تقویت کنند؟

در پی توافق تجاری اخیر میان ایالات متحده و بریتانیا که تعرفههای ۲۵ درصدی بر خودرو و فولاد را به نرخ پایه ۱۰ درصد کاهش داد، انتظار میرود که در صورت بازگشت نوسانات به بازار، فشار فروش بر پوند و سهام بریتانیا کمتر باشد. هرچند این توافق اولیه شامل امتیازات عمدهای برای بریتانیا نیست، اما پس از توافق اخیر با هند و بهبود نسبی روابط با اتحادیه اروپا حاصل شده و در مجموع فضای دیپلماتیک اقتصادی این کشور را تقویت کرده است.

پوند در هفته گذشته حمایت قدرتمندی در سطح ۱.۳۲ دلار ایجاد کرده، اما همچنان در عبور از مقاومت ۱.۳۴ دلار ناکام مانده است. در شرایطی که بازارهای جهانی وارد یک رالی ریسکپذیر نشوند، دادههای اقتصادی هفته جاری بریتانیا بهتنهایی برای تقویت روند صعودی پوند کافی نخواهند بود.

آمار اشتغال بریتانیا برای ماه مارس قرار است روز سهشنبه منتشر شود؛ دادهای که بانک انگلستان بهویژه از نظر رشد مقاوم دستمزدها با دقت رصد میکند. این در حالیست که بانک مرکزی پیشبینی میکند تورم تا پیش از سال ۲۰۲۷ به هدف ۲ درصدی نرسد، اما نگرانیهای مربوط به رشد اقتصادی همچنان آن را در مسیر کاهش نرخ بهره نگه داشته است

.

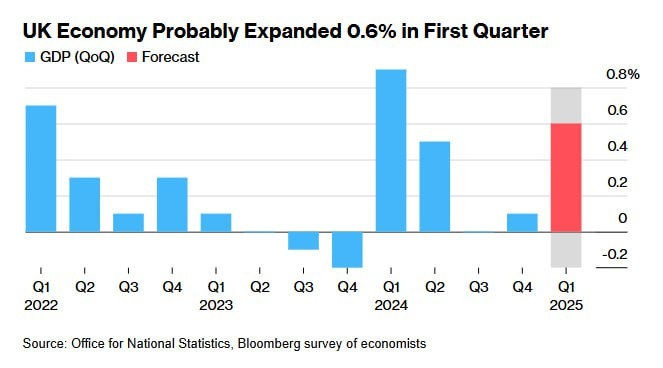

همچنین روز پنجشنبه، آمار تولید ناخالص داخلی سهماهه نخست بریتانیا منتشر خواهد شد و تصویر دقیقتری از عملکرد اقتصاد در آستانه فصل دوم ارائه خواهد داد.

تمرکز بر بازار کار استرالیا

در استرالیا، توجه بازارها این هفته معطوف به دادههای بازار کار است. روز چهارشنبه، آمار رشد دستمزدها در سهماهه نخست سال منتشر میشود و روز پنجشنبه نیز گزارش اشتغال ماه آوریل اعلام خواهد شد. در حال حاضر، سرمایهگذاران با احتمال حدود ۹۰ درصد پیشبینی میکنند که بانک مرکزی استرالیا (RBA) در نشست سیاستگذاری خود در اواخر ماه مه برای دومین بار نرخ بهره را کاهش دهد.