وضعیت بازارهای جهانی در هفته منتهی به 23 مه

ایالات متحده آمریکا

رشد بازار سهام در پی تعلیق تعرفههای آمریکا و چین

شاخصهای سهام ایالات متحده در هفته گذشته رشد قابلتوجهی را تجربه کردند. خوشبینی بازار عمدتاً ناشی از توافق آمریکا و چین برای کاهش تنشهای تجاری پس از مذاکرات آخر هفته در سوئیس بود. شاخص نزدک با ۷.۱۵٪ رشد، پیشتاز دیگر شاخصهای اصلی بود. شاخص S&P 500 و داوجونز نیز به ترتیب ۵.۲۷٪ و ۳.۴۱٪ افزایش یافتند. شاخص راسل ۲۰۰۰ نیز ششمین هفته متوالی رشد مثبت را به ثبت رساند

.

بر اساس توافق صورتگرفته بین دو اقتصاد بزرگ جهان، بیشتر تعرفههای اعمالشده اخیر به مدت ۹۰ روز تعلیق خواهند شد. تعرفههای آمریکا بر کالاهای چینی از ۱۴۵٪ به ۳۰٪ و تعرفههای چین بر واردات از آمریکا از ۱۲۵٪ به ۱۰٪ کاهش مییابد. این توافق که بهتر از حد انتظار بود، نگرانیها درباره رکود را کاهش داد و موجب شد سرمایهگذاران پیشبینی خود از کاهش نرخ بهره فدرال رزرو را بهطور چشمگیری کاهش دهند؛ از بیش از ۱۰۰ واحد پایه به حدود ۵۷ واحد، که به پیشبینی رسمی فدرال رزرو (۵۰ واحد تا دسامبر) نزدیکتر است. همچنین، خبری مبنی بر مجوز خرید گسترده تراشههای پیشرفته هوش مصنوعی توسط عربستان از شرکتهای آمریکایی نیز به رشد بازار کمک کرد. اکثر شاخصها تا پایان هفته به سطوح پیش از ۲ آوریل بازگشتند.

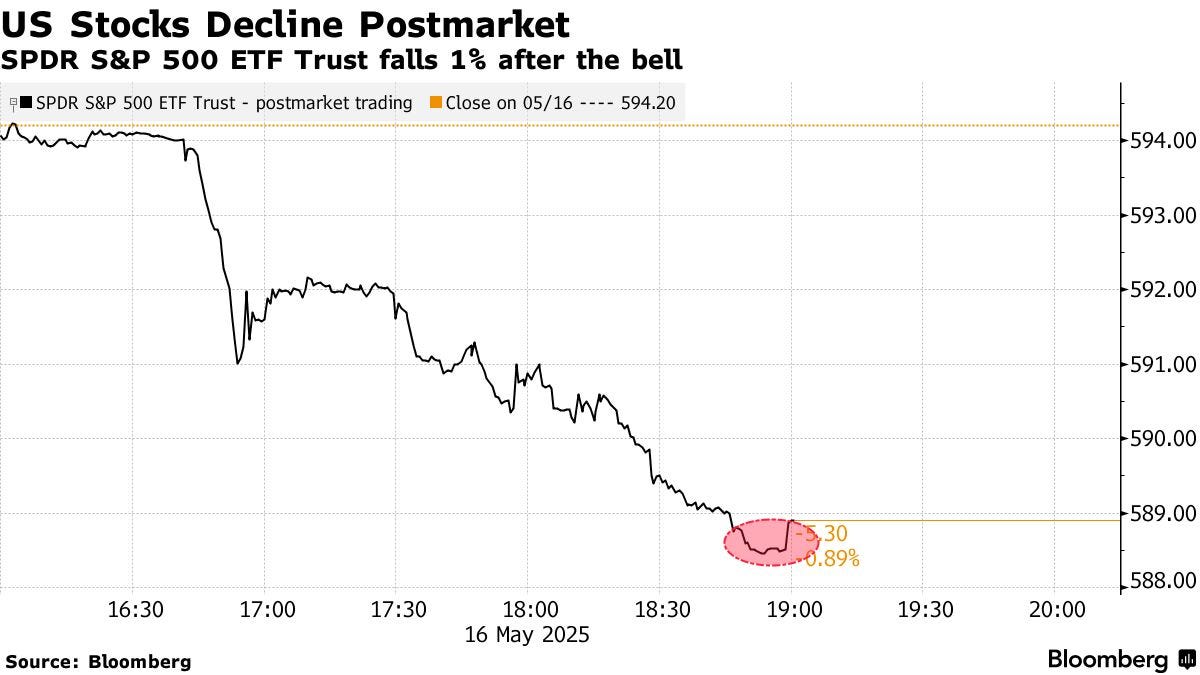

در ساعات پایانی آخرین روز هفته، کاهش رتبه اعتباری ایالات متحده توسط مؤسسه Moody’s از سطح Aaa به Aa1 ــ به دلیل رشد مداوم کسری بودجه و نبود چشماندازی برای کاهش آن ــ منجر به افت ارزش دلار، افزایش بازده اوراق خزانهداری، و کاهش معاملات آتی سهام آمریکا شد. این رویداد نگرانیها درباره چشمانداز اقتصادی و جایگاه داراییهای امن آمریکایی را تشدید کرده و موجب چرخش سرمایهگذاران به سمت بازارهای غیرآمریکایی شده است. در صحنه سیاسی، کنگره آمریکا بسته مالیاتی پرمناقشه دولت ترامپ را پس از مصالحه داخلی تصویب کرد، در حالیکه تحلیلگران هشدار میدهند کاهش اعتماد به سیاستهای مالی آمریکا میتواند به افزایش هزینه تأمین مالی دولت منجر شود

.

کاهش تورم در آوریل

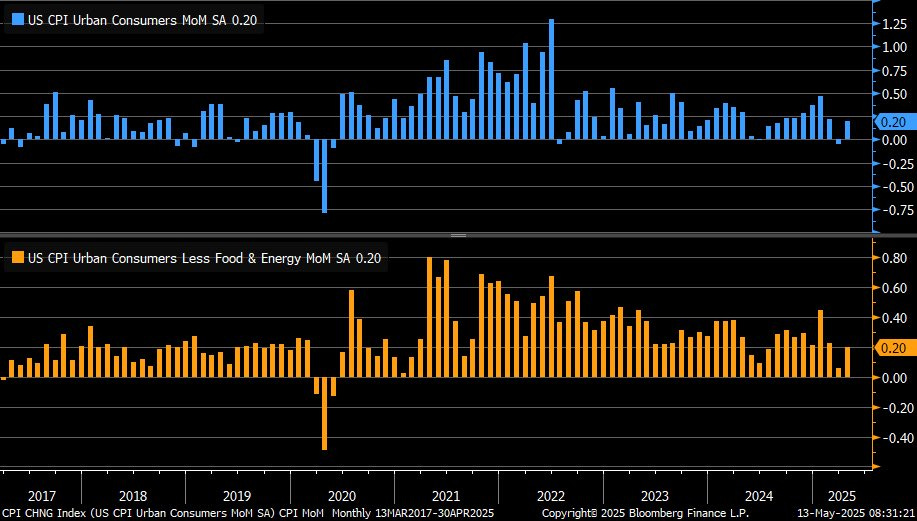

رالی بازار که از دوشنبه و بهدنبال تعلیق تعرفهها آغاز شده بود، با انتشار دادههای تورمی کمتر از انتظار در آوریل ادامه یافت. اداره آمار کار آمریکا گزارش داد که شاخص قیمت مصرفکننده (CPI) در آوریل نسبت به سال قبل ۲.۳٪ رشد کرده است؛ اندکی کمتر از پیشبینی ۲.۴٪ و پایینترین نرخ از اوایل ۲۰۲۱. بهصورت ماهانه، CPI کلی و هسته (بدون غذا و انرژی) هر دو ۰.۲٪ رشد داشتند، که کمتر از پیشبینی ۰.۳٪ بود

.

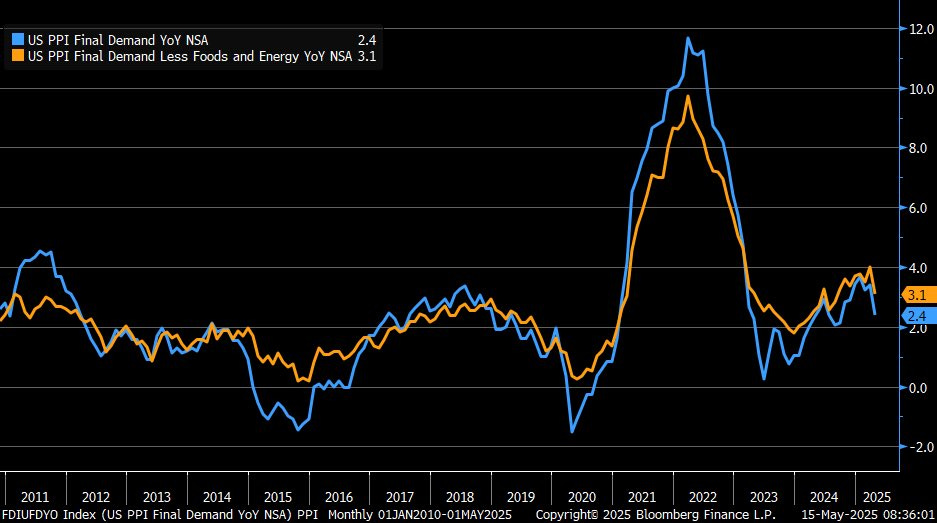

همچنین، شاخص قیمت تولیدکننده (PPI) برخلاف انتظارها ۰.۵٪ نسبت به مارس کاهش یافت، در حالیکه رشد ۰.۲٪ پیشبینی شده بود. این کاهش عمدتاً به کاهش حاشیه سود شرکتها نسبت داده میشود که میتواند نشان دهد شرکتها بخشی از هزینههای ناشی از تعرفهها را جذب کردهاند و هنوز نتوانستهاند یا نخواستهاند این هزینهها را به مصرفکننده منتقل کنند

.

با توجه به دادههای تورمی اخیر، انتظارات برای تورم Core PCE در ماه آوریل روی ۰.۱٪ متمرکز شده است.

کاهش رشد فروش خردهفروشی و ادامه افت سنتیمنت مصرفکننده

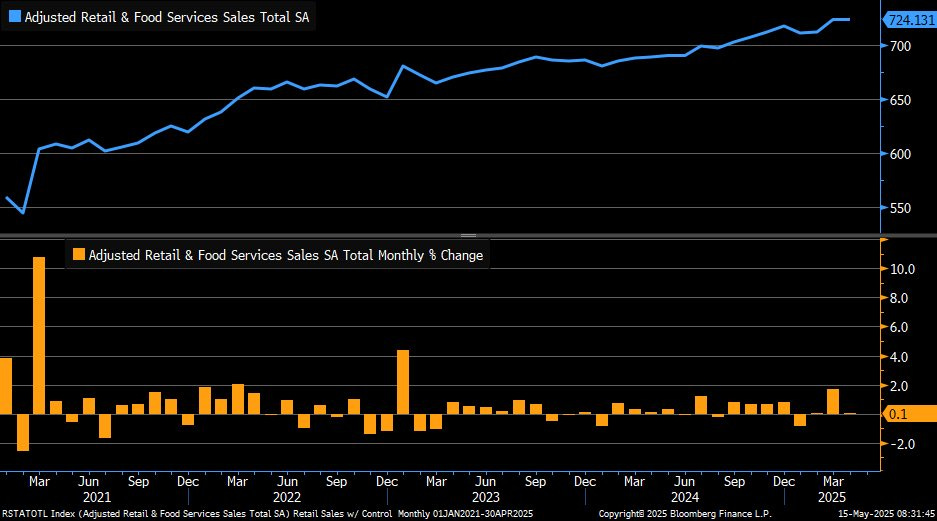

اداره آمار آمریکا اعلام کرد که رشد فروش خردهفروشی در آوریل تنها ۰.۱٪ بوده است؛ کاهش چشمگیری نسبت به رشد ۱.۷٪ در مارس. کاهش هزینهها در حوزههایی نظیر وسایل نقلیه، تجهیزات ورزشی و پوشاک نشان میدهد که مصرفکنندگان پس از خریدهای پیش از افزایش تعرفهها در مارس، در آوریل با احتیاط بیشتری عمل کردهاند

.

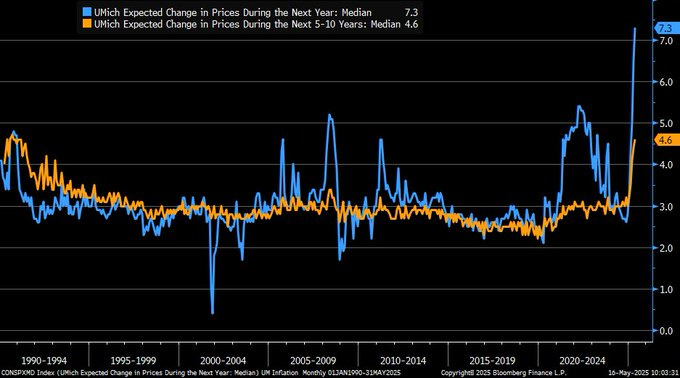

طبق نظرسنجی اولیه دانشگاه میشیگان، شاخص احساس مصرفکننده در ماه مه برای پنجمین ماه متوالی کاهش یافت و به ۵۰.۸ رسید (پایینتر از ۵۲.۲ در آوریل). «گفتمان تعرفهها» توسط تقریباً سهچهارم مصرفکنندگان مطرح شده (افزایش از حدود ۶۰٪ در آوریل) که نشان میدهد نگرانیها درباره سیاست تجاری همچنان ذهن مصرفکنندگان را به خود مشغول کرده است. انتظارات تورمی برای سال آینده نیز به ۷.۳٪ افزایش یافته است (از ۶.۵٪ در آوریل)

.

اروپا و بریتانیا

شاخص STOXX Europe 600 در پی کاهش تنش تجاری بین آمریکا و چین ۲.۱۰٪ رشد کرد. شاخصهای ملی نیز افزایش یافتند: آلمان ۱.۱۴٪، فرانسه ۱.۸۵٪، ایتالیا ۳.۲۷٪ و بریتانیا ۱.۵۲٪.

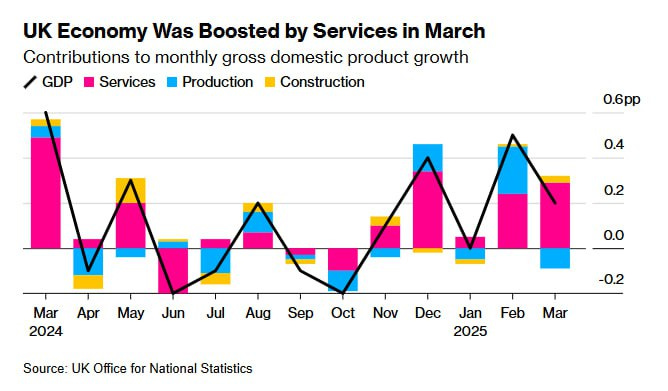

اقتصاد بریتانیا در سهماهه نخست سال ۲۰۲۵ با رشد ۰.۷٪ نسبت به فصل قبل (بالاتر از پیشبینی ۰.۶٪) سریعترین رشد سالانه خود را ثبت کرد. با این حال، نرخ بیکاری به ۴.۵٪ افزایش یافت و تعداد کارکنان مالیاتی کاهش پیدا کرد. دستمزدها در بخش خصوصی نیز کمترین رشد از نوامبر ۲۰۲۴ را تجربه کردند

.

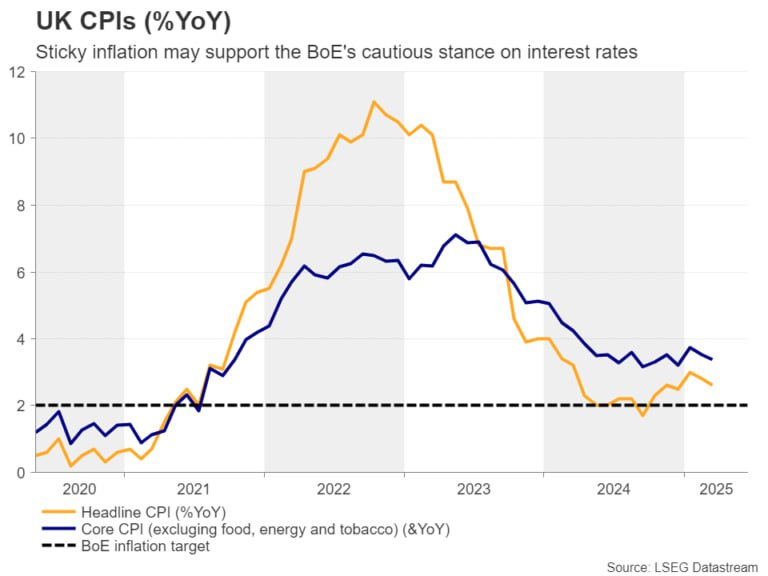

رئیس اقتصاددان بانک مرکزی انگلستان هشدار داد که تورم ممکن است بیش از انتظار بالا باقی بماند و نرخ بهره باید برای مدت طولانیتری در سطوح بالا حفظ شود.

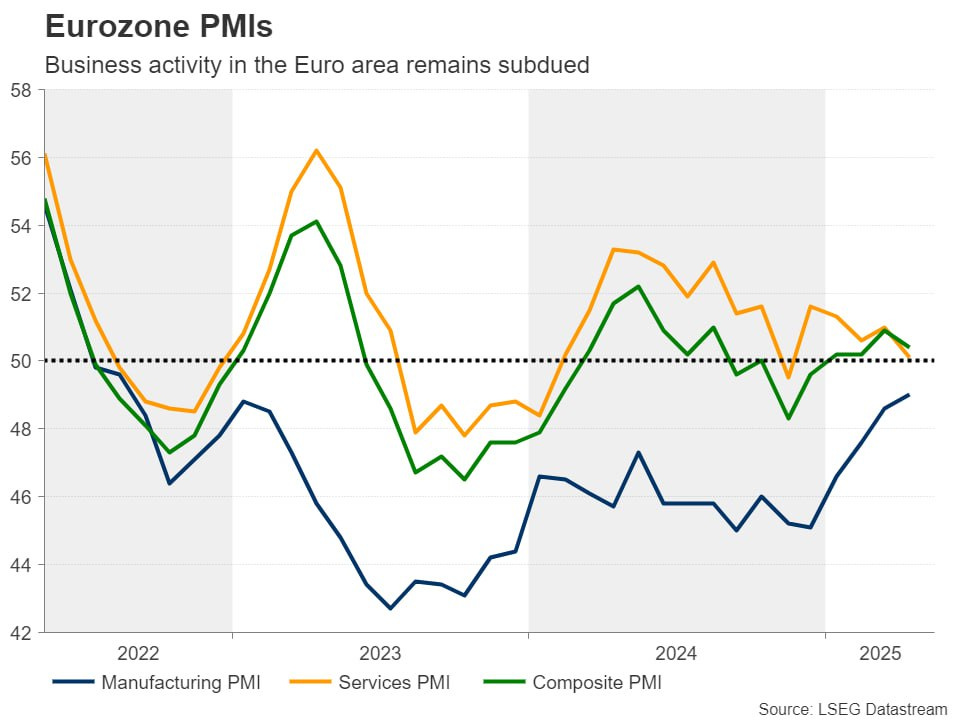

در منطقه یورو، تولید صنعتی در مارس ۲.۶٪ رشد کرد. مازاد تجاری به رکورد ۳۶.۸ میلیارد یورو رسید و اشتغال نیز ۰.۳٪ افزایش یافت.

ژاپن

بازارهای سهام ژاپن رشد ملایمی داشتند. شاخص نیکی ۰.۶۷٪ افزایش یافت. کاهش تنشهای تجاری بین آمریکا و چین فضای مثبتی ایجاد کرد. بازده اوراق ۱۰ ساله دولت ژاپن از ۱.۳۵٪ به ۱.۴۶٪ افزایش یافت. نرخ ین نسبتاً ثابت و در حدود ۱۴۵ باقی ماند.

با این حال، رشد اقتصادی ژاپن کمتر از انتظار بود و تولید ناخالص داخلی در سهماهه اول ۲۰۲۵ معادل ۰.۷٪ کاهش یافت، در حالی که انتظار میرفت فقط ۰.۲٪ کاهش یابد. ضعف در مصرف خصوصی و نگرانیها از تجارت با چین از عوامل این افت بودند. بانک مرکزی ژاپن پیشبینیهای خود از رشد و تورم را کاهش داده و همچنان سیاست افزایش نرخ بهره را به بهبود وضعیت اقتصادی مشروط کرده است.

چین

بازارهای سهام چین نیز در پی کاهش تنشهای تجاری با آمریکا رشد کردند. شاخص CSI 300 معادل ۱.۱۲٪ و شاخص شانگهای ۰.۷۶٪ رشد داشتند. در هنگکنگ، شاخص هانگسنگ ۲.۰۹٪ افزایش یافت.

توافق تجاری با آمریکا فراتر از انتظار پکن بود، اما از میانه هفته امیدها به بستههای محرک اقتصادی کاهش یافت؛ چرا که با کاهش تعرفهها، احتمال مداخله مالی دولت نیز کمتر شد. بانک مرکزی چین اخیراً نسبت ذخیره قانونی بانکها را کاهش داده و نرخ بهره عملیات ریپو را به ۱.۴٪ رسانده بود؛ اما در کوتاهمدت انتظار اقدامات حمایتی جدید نمیرود.

هفته پیش رو

بانک مرکزی استرالیا در کانون توجه بازارها

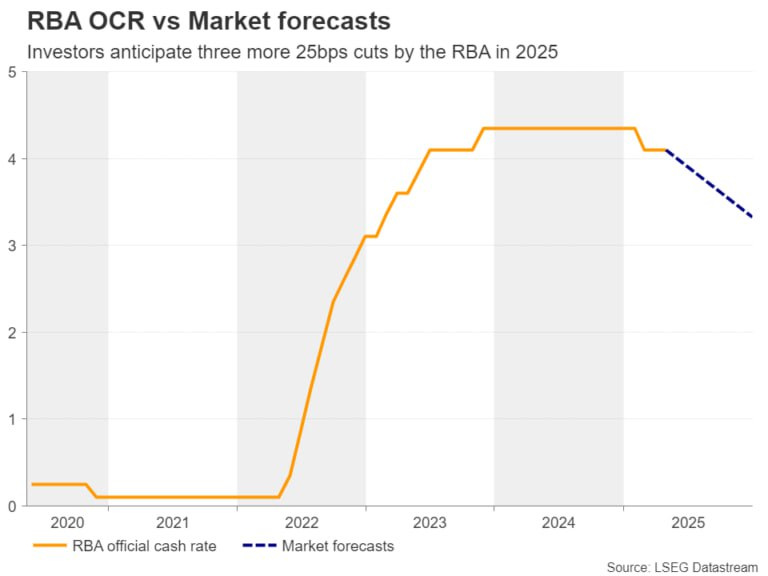

روز سهشنبه، بانک مرکزی استرالیا (RBA) نخستین نشست سیاستگذاری خود را پس از «روز آزادی ترامپ» برگزار میکند. در نشست قبلی، این بانک نرخ بهره را بدون تغییر نگه داشت و تمرکز خود را بر بازگشت تورم به محدوده هدف اعلامشده قرار داد. با این حال، از آن زمان تاکنون، دادهها نشان میدهند که تورم چسبندهتر از انتظار باقی مانده است

.

با وجود این، ابهامات جهانی باعث شده تا بازارها کاهش نرخ بهره به میزان حدود ۸۰ واحد پایه تا پایان سال را قیمتگذاری کنند. برای نشست پیشرو، انتظار میرود نرخ بهره با کاهش ۲۵ واحد پایهای همراه باشد که از دید بازارها تقریباً قطعی تلقی میشود. با این حال، تمرکز اصلی معاملهگران بر پیام راهبردی بانک خواهد بود. از آنجا که تورم هستهای همچنان در محدوده بالای هدف ۲ تا ۳ درصد قرار دارد و توافق تجاری میان آمریکا و چین نیز از فشارهای کاهشی کاسته، بانک ممکن است پیام کمانبساطتری ارسال کند. در این صورت، دلار استرالیا میتواند در برابر سایر ارزها تقویت شود.

بریتانیا

در بریتانیا، هفتهای سرشار از دادههای کلیدی در پیش است. گزارش تورم مصرفکننده (CPI) برای ماه آوریل، شاخصهای اولیه PMI برای ماه مه، و آمار فروش خردهفروشی به ترتیب از چهارشنبه تا جمعه منتشر خواهند شد.

بانک انگلستان در نشست ۸ مه نرخ بهره را ۲۵ واحد پایه کاهش داد، اما این تصمیم با اجماع کامل همراه نبود: پنج عضو با کاهش موافق بودند، دو نفر کاهش بیشتر را ترجیح دادند و دو نفر دیگر خواهان حفظ نرخ فعلی بودند

.

با توجه به تداوم فشارهای تورمی و احتمال بهبود دادههای اقتصادی، بازارها در حال حاضر تنها یک نوبت کاهش دیگر نرخ بهره را تا پایان سال پیشبینی میکنند. در صورتی که دادههای پیش رو نیز مثبت باشند، پوند انگلیس میتواند از حمایت بیشتری برخوردار شده و تقویت شود.

دادههای مهم از منطقه یورو و کانادا

در کنار دادههای آمریکا و بریتانیا، شاخصهای PMI منطقه یورو نیز روز پنجشنبه منتشر خواهند شد. پس از آنکه بانک مرکزی اروپا در نشست گذشته نرخ بهره را کاهش داد، اکنون احتمال یک کاهش دیگر در ماه ژوئن وجود دارد؛ با این حال، بازارها برای کل سال تنها یک نوبت کاهش دیگر را قیمتگذاری کردهاند. در صورتی که شاخصهای PMI بهبود یابند، این امر میتواند از سناریوی «ثبات نرخها» حمایت کرده و به تقویت یورو منجر شود

.

از سوی دیگر، کانادا و ژاپن نیز دادههای تورمی ماه آوریل خود را منتشر خواهند کرد. در کانادا، افزایش نرخ بیکاری از ۶.۷٪ به ۶.۹٪ باعث شده تا بازارها احتمال ۶۵ درصدی برای کاهش نرخ بهره در ماه ژوئن را در نظر بگیرند. کاهش بیشتر تورم در دادههای جدید، این احتمال را تقویت کرده و میتواند به تضعیف دلار کانادا منجر شود.