وضعیت بازارهای جهانی در هفته منتهی به 30 مه

وضعیت بازارهای جهانی در هفته منتهی به 30 مه

ایالات متحده آمریکا

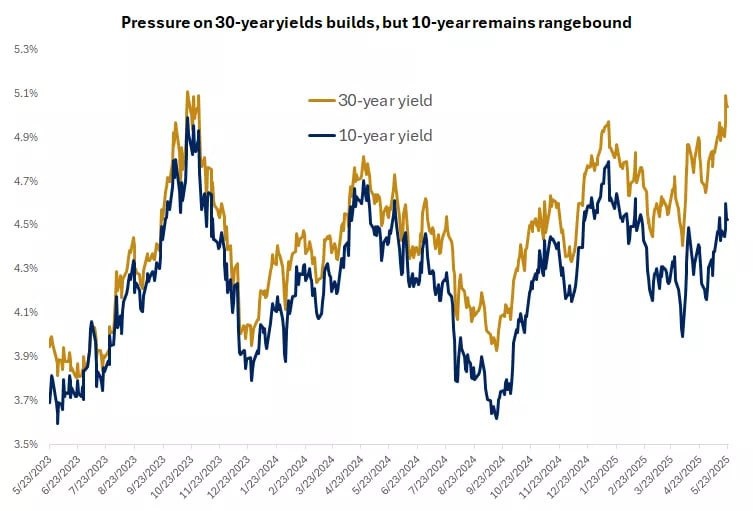

بازارها پس از شروعی نسبتاً آرام، روز چهارشنبه شاهد افت سنگینی بودند؛ علت آن، مزایده ضعیف اوراق خزانه ۲۰ ساله بود که منجر به افزایش بازده اوراق بلندمدت و صعود بازده اوراق ۳۰ ساله به بالاترین سطح از سال ۲۰۲۳ شد. بخشی از این ضعف را میتوان به کاهش رتبه اعتباری ایالات متحده از سوی مؤسسه Moody’s نسبت داد؛ اقدامی که نگرانیها پیرامون رشد کسری بودجه و بدهی فدرال را تشدید کرد، بهویژه در پی تصویب لایحه مالیاتی جدید دولت ترامپ در مجلس نمایندگان، که پیشبینی میشود به افزایش قابل توجه بدهی منجر شود.

در روز جمعه، اظهارات دونالد ترامپ مبنی بر احتمال اعمال تعرفه ۵۰ درصدی بر واردات کالا از اتحادیه اروپا و تهدید به وضع تعرفه ۲۵ درصدی بر آیفونهای تولیدشده خارج از خاک آمریکا، منجر به افت بیش از ۳ درصدی سهام شرکت اپل شد. با این حال، روز یکشنبه ۲۵ مه، پس از تماس تلفنی ترامپ با اورزولا فون در لاین، رئیس کمیسیون اتحادیه اروپا، لحن بازارها تغییر کرد. ترامپ در این مکالمه اعلام کرد که مهلت اجرای تعرفههای ۵۰ درصدی را بیش از یک ماه به تعویق انداخته و آن را تا ۹ ژوئیه تمدید کرده است تا فضای بیشتری برای ادامه مذاکرات فراهم شود. او به خبرنگاران گفت: مکالمه خوبی داشتیم و با تعویق آن موافقت کردم.

این خبر واکنش مثبتی از سوی بازارها به همراه داشت. شاخصهای سهام آمریکا (در معاملات پیشگشایش، بهدلیل تعطیلی روز یادبود) و اروپا هر دو با رشدی بیش از یک درصد مواجه شدند. قیمت طلا نیز با کاهش محدودی همراه شد و به سطح ۳۳۴۰ دلار رسید

.

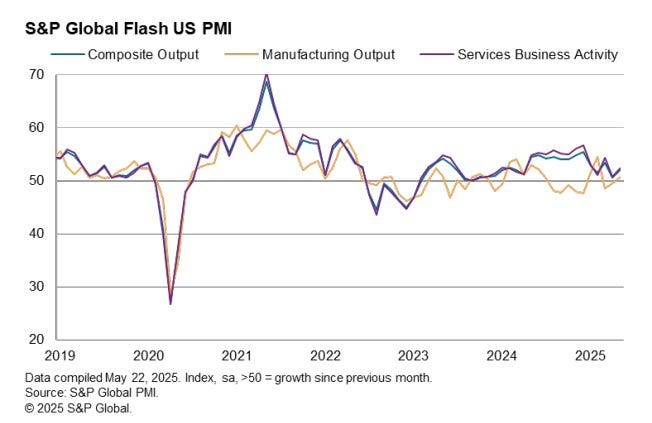

در حوزه اقتصاد کلان، دادههای PMI از بهبود فعالیتهای اقتصادی در ماه مه حکایت داشتند. شاخص بخش خدمات از ۵۰.۸ به ۵۲.۳ و شاخص بخش تولید از ۵۰.۲ به ۵۲.۳ افزایش یافت

.

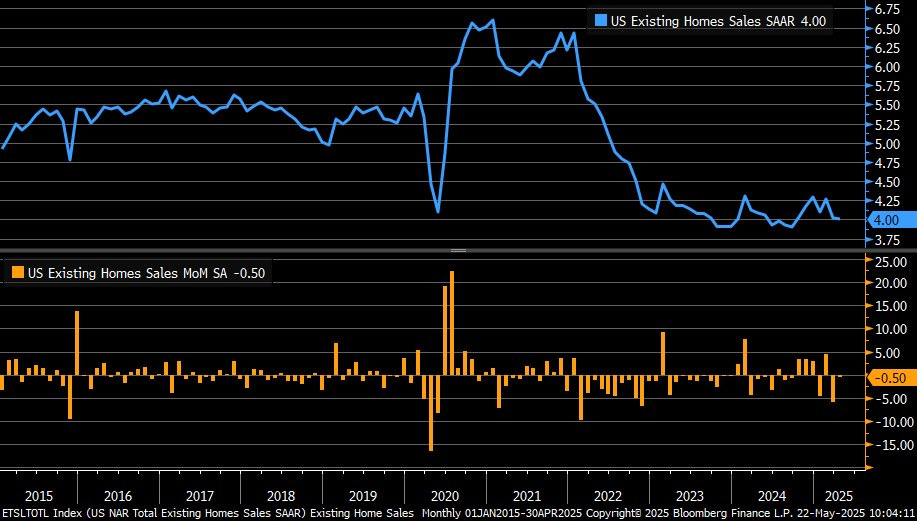

بازار مسکن نیز سیگنالهایی متفاوت مخابره کرد. فروش خانههای موجود در آوریل با ۰.۵٪ کاهش نسبت به مارس، به پایینترین سطح ماه آوریل از سال ۲۰۰۹ رسید. در عین حال، قیمت متوسط فروش به ۴۱۴ هزار دلار رسید که نمایانگر رشد سالانه برای بیستودومین ماه متوالی است. از سوی دیگر، فروش خانههای نوساز در همان ماه با رشد قابلتوجهی به ۷۴۳ هزار واحد رسید و از پیشبینیها فراتر رفت، در حالی که قیمت متوسط آنها با افت سالانه ۲ درصدی به ۴۰۷,۲۰۰ دلار کاهش یافت

.

اروپا و بریتانیا

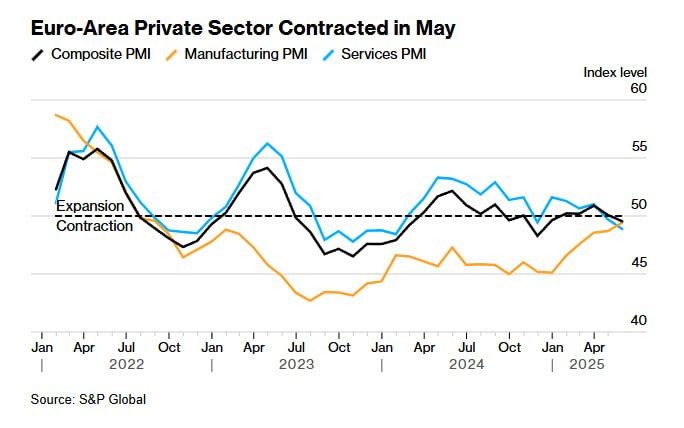

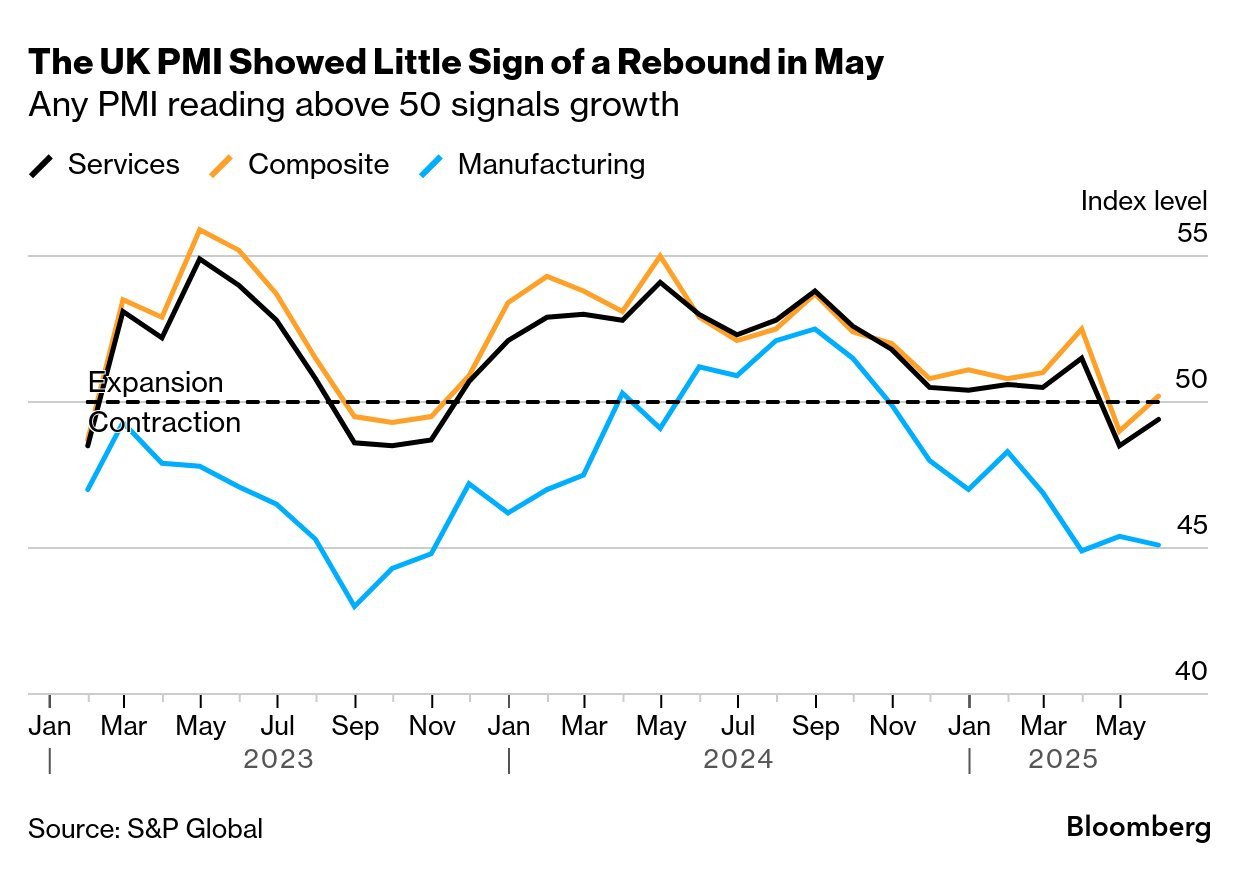

در منطقه یورو، شاخص ترکیبی PMI برای ماه مه بهطور غیرمنتظرهای به زیر مرز ۵۰ سقوط کرد (۴۹.۵)، که نشاندهنده انقباض اقتصادی است. تولید اقتصادی در فرانسه برای نهمین ماه متوالی کاهش یافت و فعالیتهای تجاری در آلمان نیز روندی نزولی داشت. همزمان، کمیسیون اروپا پیشبینی رشد سال ۲۰۲۵ را از ۱.۳٪ به ۰.۹٪ کاهش داد

.

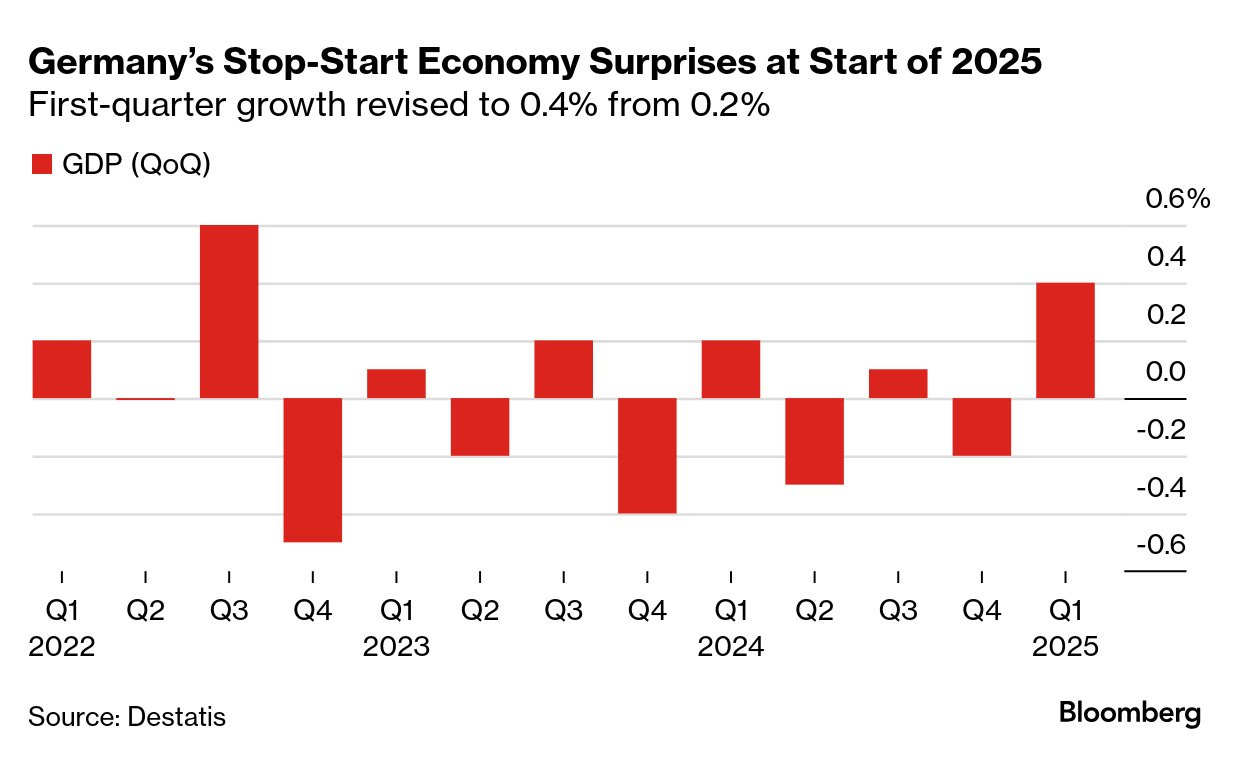

اقتصاد آلمان در سهماهه نخست ۲۰۲۵ با رشد ۰.۴٪ مواجه شد، رقمی که دو برابر برآورد اولیه بود و نشانهای از بازگشت رشد پس از رکود سهماهه پایانی سال گذشته به شمار میرود

.

در بریتانیا، تورم سالانه در ماه آوریل به ۳.۵٪ رسید که بالاتر از انتظارات بود. فروش خردهفروشی رشد ماهانه ۱.۲٪ و رشد سالانه ۵.۰٪ را ثبت کرد. با وجود این، شاخص PMI نشاندهنده کاهش فعالیت بخش خصوصی برای دومین ماه پیاپی بود، زیرا رشد اندک بخش خدمات نتوانست کاهش شدید بخش تولید را جبران کند

ژاپن

بازارهای سهام ژاپن هفته گذشته را با افت پشت سر گذاشتند؛ شاخص نیکی ۲۲۵ و شاخص توپیکس به ترتیب ۱.۵۷٪ و ۰.۱۸٪ کاهش یافتند. افزایش بازده اوراق قرضه ۱۰ ساله به ۱.۵۵٪ (بالاترین سطح از سال ۲۰۰۸) و دادههای تورمی فراتر از انتظار، انتظارات برای تشدید سیاستهای پولی را افزایش دادند. همچنین، تقویت ارزش ین به ۱۴۳.۶ در برابر دلار، تحت تأثیر نگرانیهای مالی ایالات متحده، برجسته بود

.

نرخ تورم هسته ژاپن در آوریل به ۳.۵٪ رسید؛ بالاترین سطح در بیش از دو سال اخیر. سفارشات ماشینآلات هستهای نیز با رشد ۱۳٪ در ماه مارس، رکوردی در دو دهه اخیر بر جای گذاشت. با این حال، دادههای PMI نشان دادند که رشد بخش خدمات کاهش یافته و بخش تولید همچنان در حال کوچک شدن است.

چین

شاخص CSI 300 چین ۰.۱۸٪ و شاخص شانگهای ۰.۵۷٪ افت کردند.

پس از توافق موقت تجاری میان واشینگتن و پکن، توجهات بار دیگر به وضعیت داخلی اقتصاد چین معطوف شد.

در ماه آوریل، تولید صنعتی رشد ۶.۱٪ را تجربه کرد که فراتر از انتظارات بود. با این حال، رشد خردهفروشی به ۵.۱٪ کاهش یافت و سرمایهگذاری در داراییهای ثابت نیز تنها ۴٪ رشد کرد. این دادهها نشان میدهند که در شرایط تشدید تنشهای تجاری، نیاز به اقدامات حمایتی جدید از سوی دولت چین بیش از پیش احساس میشود.

نگاهی به هفته پیش رو

فشار بر دلار آمریکا بهدلیل نگرانیهای فزاینده نسبت به بدهی ملی

در هفته گذشته، با کاهش توجهها به جنگ تجاری به دلیل فقدان اخبار جدید درباره تعرفهها، بار دیگر نگرانیها پیرامون افزایش بدهی فدرال ایالات متحده به صدر موضوعات مورد توجه بازارها بازگشته است. ناتوانی کنگره در دستیابی به توافقی مؤثر برای کاهش مالیاتها و کنترل هزینهها، این نگرانیها را تشدید کرده است.

کاهش رتبه اعتباری ارزشمند AAA ایالات متحده توسط مؤسسه اعتبارسنجی مودیز نیز بر شدت نگرانیها افزوده، بهویژه در شرایطی که گمانهزنیها حاکی از تصویب لایحهای است که میتواند تا سقف ۴ تریلیون دلار به بدهی ملی اضافه کند. همین موضوع باعث افزایش قابلتوجه بازدهی اوراق خزانهداری بلندمدت در روزهای اخیر شده است. دلار آمریکا نیز تحت فشار قرار گرفته و تاکنون حدود ۶۰٪ از رشد خود در بازه آوریل تا مه را واگذار کرده است.

این لایحه که با دشواری از مجلس نمایندگان عبور کرده، اکنون در انتظار بررسی سناست و پیشبینی میشود رأیگیری درباره آن پیش از اوایل ژوئن انجام نشود. در صورتی که سنای جمهوریخواه تلاش کند تا کاهش هزینهها را بیش از نسخه پیشنهادی مجلس نمایندگان اعمال کند، ممکن است بازار اوراق تا حدی آرام گیرد، بازدهی کاهش یابد و دلار تثبیت شود.

اما خطر اصلی همچنان پابرجاست؛ بهویژه آنکه وزارت خزانهداری آمریکا در هفته پیشرو قصد دارد اوراق قرضه ۲، ۵ و ۷ ساله را به حراج بگذارد، و تشدید نگرانیها درباره کسری بودجه ممکن است بازار بدهی را دچار نوسانات قابلتوجهی کند.

آیا شاخص اصلی تورم PCE به روند کاهشی خود ادامه میدهد؟

دادههای تورم و هزینههای مصرفکننده در ماه آوریل، که قرار است روز جمعه منتشر شود، از جمله عوامل کلیدی تأثیرگذار بر بازارها در هفته پیشرو خواهد بود. این دادهها نخستین آمارهای اقتصادی مهم پس از «روز آزادی» رئیسجمهور ترامپ به شمار میروند.

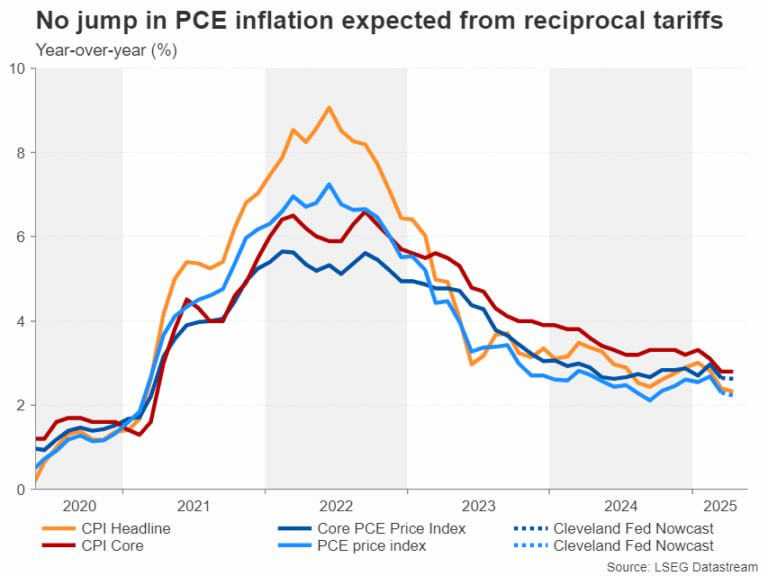

شاخص قیمت مصرف شخصی هسته (Core PCE) – که معیار ترجیحی فدرال رزرو برای سنجش نرخ تورم محسوب میشود – در ماه مارس از ۳.۰٪ به ۲.۶٪ کاهش یافت. بر اساس مدل Nowcast بانک فدرال رزرو کلیولند، پیشبینی میشود این شاخص در ماه آوریل بدون تغییر باقی بماند، در حالی که شاخص کلی PCE احتمالاً با اندکی کاهش به ۲.۲٪ برسد.

در این میان، زیرشاخصهای مربوط به این داده از اهمیت بالایی برخوردارند، چرا که میتوانند تصویری شفافتر از وضعیت درآمد و الگوی مصرف خانوارهای آمریکایی ارائه دهند. نکته کلیدی در گزارش ماه آوریل، بررسی میزان رشد درآمدها نسبت به انتظارات است و اینکه آیا فشارهای تورمی و تعرفههای تجاری تأثیری محسوس بر سطح مخارج خانوارها گذاشتهاند یا خیر.

با توجه به مقاومت مصرف در دادههای اقتصادی اخیر، انتشار این گزارش میتواند نقش مهمی در شکلدهی انتظارات بازار نسبت به رشد تولید ناخالص داخلی (GDP) در فصل دوم ایفا کند

اقتصاد کانادا و سایه جنگ تجاری بر رشد تولید ناخالص داخلی

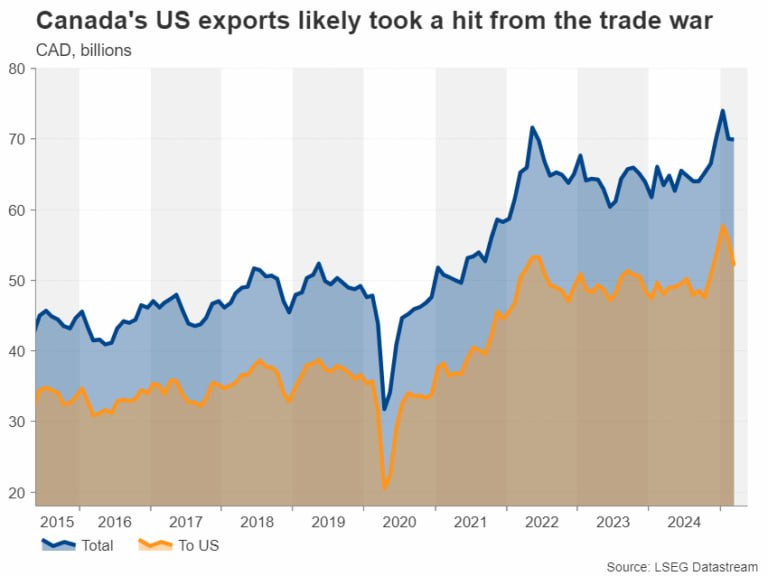

در کانادا، آثار منفی جنگ تعرفهای ترامپ بهوضوح احساس میشود؛ چرا که بیش از دو سوم صادرات این کشور به ایالات متحده وابسته است. افزایش موقت صادرات در ماه فوریه، پیش از اعمال تعرفههای جدید در مارس، تا حدی به بهبود صادرات کمک کرد؛ اما با اجرایی شدن این تعرفهها، صادرات بار دیگر دچار افت شده است.

اگرچه نشانههایی از رشد صادرات به کشورهای غیرآمریکایی وجود دارد، اما به نظر نمیرسد این رشد بتواند کاهش صادرات به ایالات متحده را جبران کند. گزارش تولید ناخالص داخلی کانادا در سهماهه نخست سال که قرار است روز جمعه منتشر شود، تصویر دقیقتری از اثرات این تحولات ارائه خواهد داد.

پیشبینیها حاکی از آن است که رشد اقتصادی از ۰.۶٪ در سهماهه پایانی سال گذشته به ۰.۲٪ در سهماهه نخست سال کاهش یافته است. چنین کاهشی، در صورتی که تأیید شود، میتواند دلار کانادا را تضعیف کند و احتمال کاهش نرخ بهره توسط بانک مرکزی کانادا در نشست ژوئن را که هماکنون حدود ۳۰٪ برآورد میشود، افزایش دهد

.

بانک مرکزی نیوزیلند در آستانه ششمین کاهش نرخ بهره متوالی

در مورد بانک مرکزی نیوزیلند (RBNZ)، پیشبینی بازارها شفافتر است. با احتمال ۹۰٪ انتظار میرود که این بانک در روز چهارشنبه نرخ بهره را ۲۵ واحد پایه کاهش دهد. این کاهش، ششمین کاهش متوالی از ماه اوت سال گذشته تاکنون خواهد بود.

اگرچه برخی شاخصهای اقتصادی مانند CPI و انتظارات تورمی در حال افزایشاند، اما ضعف مداوم در بازار کار و نگرانیها از رکود جهانی احتمالاً RBNZ را به سمت یک کاهش دیگر سوق میدهد. در عین حال، این بانک ممکن است در بیانیه خود لحن محتاطانهای در پیش گیرد و به احتمال توقف در کاهشهای بعدی اشاره کند. چنین رویکردی – موسوم به "hawkish cut" – ممکن است باعث شود دلار نیوزیلند روند احیای خود در برابر دلار آمریکا را از سر بگیرد.

تمرکز این هفته بر روی تورم آلمان

در منطقه یورو، پیشبینی میشود هفتهای نسبتاً کمنوسان پیشرو باشد. تنها دادههای قابلتوجه، شاخص اعتماد اقتصادی در روز سهشنبه و آمار اولیه شاخص قیمت مصرفکننده (CPI) آلمان در روز جمعه خواهند بود. مگر آنکه اظهارات تجاری پیشبینینشدهای از سوی رئیسجمهور آمریکا یا افزایش تنشهای ژئوپلیتیکی رخ دهد، در غیر این صورت بازارها با آرامش نسبی هفته را آغاز خواهند کرد – بهویژه با توجه به تعطیلی روز دوشنبه در آمریکا و بریتانیا.

نشست اوپکپلاس و آینده تولید نفت

در صحنه انرژی، کشورهای عضو و غیرعضو اوپک (ائتلاف اوپکپلاس) روز چهارشنبه در چارچوب کمیته مشترک نظارت وزارتی تشکیل جلسه خواهند داد تا درباره سهمیههای جدید تولید تصمیمگیری کنند. با این حال، احتمال دارد تصمیم نهایی به نشست ماهانهای که یکشنبه آینده برگزار میشود، موکول شود.

برخی تحلیلها حاکی از آن است که این ائتلاف ممکن است افزایش تولید دیگری را برای ماه ژوئیه اعلام کند. با این حال، تردیدهایی در مورد میزان این افزایش وجود دارد، بهویژه در مقایسه با افزایش ۴۱۱ هزار بشکهای که برای مه و ژوئن در نظر گرفته شده بود. در صورتی که اوپکپلاس برای سومین ماه متوالی روند افزایش تولید را ادامه دهد، قیمت آتی نفت ممکن است تحت فشار قرار گیرد.