هفته پیشرو

5-9 می

وضعیت بازارهای جهانی در هفته پایانی آوریل ۲۰۲۵

گفتمان حاکم بر اقتصاد ایالات متحده آمریکا

· بازار سهام هفته گذشته پس از نوسانات ابتدایی ناشی از اعلام تعرفههای تازه، تا حدی بهبود یافت . دلار آمریکا در این هفته بخشی از قدرت از دسترفته خود را باز پس گرفت، زیرا رئیسجمهور آمریکا، دونالد ترامپ، با امضای دستوراتی برای کاهش اثرات تعرفههای خودرویی، موضع خود در قبال تجارت پایین آورد. همچنین، دولت آمریکا اعلام کرد که بسیار به امضای توافقنامههای تجاری با هند و کره جنوبی نزدیک است. شاخصS&P500 در پایان هفته حدود 2.9٪ درصد بالاتر از اوایل هفته بسته شد در این شرایط، توجه سرمایهگذاران به دادههای کلیدی اقتصاد کلان و گزارشهای فصلی درآمدی شرکتهای بزرگ آمریکا جلب شد. گزارشها نشان دادند که رشد تولید ناخالص داخلی آمریکا در سه ماهه اول سال 2025 حدود 0.3٪ کاهش یافته که عمدتاً به خاطر انباشت واردات پیش از اعمال تعرفههای جدید بوده است. از سوی دیگر، گزارش آمار اشتغال آمریکا حاکی از ایجاد 177 هزار شغل جدید در آوریل و تثبیت نرخ بیکاری در 4.2٪ بود. همچنین متوسط دستمزدهای ماهانه 0.2٪ (سالانه ٪3.8) رشد داشت. کاهش فضای رکودی در مارکت، باعث تأخیر انتظارات در اولین گام کاهش نرخ بهره از سوی فدرال رزرو به جلسه ماه جولای شد

.

رشد اقتصادی

· در فصل نخست امسال رشد اقتصادی آمریکا کند و حدود 0.3٪- بود؛ گزارش اداره آمار نشان میدهد مصرف داخلی در این مدت کندتر شد، ولی همچنان بخش زیادی از اقتصاد را پوشش داده است . اقتصاددانان هشدار میدهند که در صورت تداوم تعرفههای تجاری، احتمال وقوع دوره طولانی از رشد آهسته یا حتی رکود افزایش مییابد. در نهایت فضای بین بنگاه های اقتصادی ایالات متحده آمریکا بر پایه عدم قطعیت در سیاست پولی و مالی است که میتواند موجب کاهش استخدام ها و سرمایه گذاری در آمریکا شود.

بازار کار

· گزارش اشتغال آوریل نشان داد شمار مشاغل جدید در بخش غیرکشاورزی 177 هزار نفر بوده و نرخ بیکاری ثابت در سطح 4.2٪ باقی مانده است. در عین حال، رشد دستمزدهای ساعتی تنها 0.2٪ ماهانه (۳.۸ درصد سالانه) گزارش شده است. این داده نشان میدهد که بازار کار هنوز «در وضعیت مطلوب» و «در سطح اشتغال کامل یا نزدیک به آن» قرار دارد . با این حال، کارشناسان موسسه فیچ یادآور شدهاند که وضعیت فعلی کار تا حد زیادی نشاندهنده مقاومت اقتصاد است نه فرارسیدن رکود و باید با احتیاط نسبت به اعمال سیاست ها برخورد کرد؛ چرا که تصمیم های تجاری پرتنش، احتمالاً گام رشد اشتغال را کاهش خواهد داد.

· اما از آنجایی که این داده اشتغال هنوز اثرات تعرفه را نشان نمیهد، برای دیدن این اثرات از ماه بعد باید توجه بیشتری به اشتغال داشت. لازم به ذکر است داده ماه مارس نیز در بازنگرب این ماه کاهش حدود 50 هزارتایی داشت و ممکن است این دادهها در ماههای بعد نیز کاهش داشته باشند.

اروپا و منطقه یورو

· رشد اقتصادی : اقتصاد 20 کشور حوزه یورو با رشد 0.4٪ سهماهه اول سال را آغاز کرد (در حالی که پیشبینی رشد 0.2٪ بود). بخش اعظم این رشد به دلیل عملکرد مثبت کشورهایی مانند اسپانیا ثبت شد و دادههای فصلی نشاندهنده بهبود مصرف خصوصی و سرمایهگذاری بوده است. با این حال اثرات آتی تعرفههای تجاری نگرانیهایی در مورد پایداری رشد ایجاد کرده است.

· تورم: نرخ تورم به تدریج کاهش یافته است. برای مثال در آلمان و ایتالیا شاهد ثبات یا افت تورم بودیم. این کاهش نتیجه افت قیمت انرژی و تقویت ارزش یورو است، اما اقتصاددانان هشدار میدهند تنشهای تجاری و ریسکهای بینالمللی ممکن است بار دیگر به تورم افزایشی منجر شوند.

· اعتماد مصرفکننده: دیتای اولیه ماه آوریل نشان میدهد روحیه مصرفکنندگان منطقه یورو تضعیف شده است و شاخص اعتماد به 16.7- رسیده (بدتر از پیشبینی 15.5-). نگرانی عمده مصرفکنندگان از تورم و آینده اقتصادی است.

ژاپن

· بانک مرکزی ژاپن (BOJ) در نشست ماه می، نرخ بهره را بدون تغییر حفظ کرد و پیشبینیهای رشد اقتصادی را کاهش داد. بانک ژاپن در اجلاس اول ماه مه پیشبینی رشد GDP را به دلیل خطرات ناشی از تعرفههای آمریکا کاهش داد و نرخ بهره را بدون تغییر نگه داشت. مقامات مرکزی تأکید کردهاند که بازار کار فشرده، به تدریج فشار افزایش دستمزد را حفظ میکند، هرچند دادههای تورمی فعلی ضعیفاند.

چین

· هفته منتهی به اول مه 2025 در چین کوتاهتر بود (تعطیلات روز کارگر)، فعالان اقتصادی همچنان نگران تأثیرات تعرفهها بر اقتصاد بودند. دادههای PMI رسمی آوریل نشان داد فعالیت کارخانهای در چین به 49 سقوط کرده که پایینترین میزان 16 ماه گذشته است (پیشبینیهای اولیه 49.8 بود). در عین حال، شاخص غیرتولیدی (خدمات و ساختوساز) روی 50.4 قرار گرفت که اندکی پایینتر از 50.8 ماه قبل است. این آمارها نشان میدهد سمت تقاضای داخلی همچنان ضعیف است و تولیدکنندگان در جستوجوی خریداران جدید خارج از چین هستند . با این وجود، نشانههایی از کاهش تنش تجاری دیده شد. پکن اعلام کرد پیشنهاد واشنگتن برای از سرگیری مذاکرات بر سر تعرفههای 145٪ اعمالشده بر کالاهای چینی را در حال بررسی دارد. بهبود جزئی در بازارها نیز حاصل شد. به عنوان مثال شاخصهای بورس داخلی چین اندکی بهبود یافتند و فضای اقتصاد جهانی بخصوص در بازار فارکس ارزهای کالامحور رشد خود را در فضای ریسکپذیری به رخ کشیدند. اما کلیت وضعیت اقتصاد هنوز شکننده به نظر میرسد.

چشمانداز بازارهای جهانی در هفته پیش رو

توجه بازارها به تنش تجاری

با در نظر داشتن اعلام چین برای مذاکره در خصوص تعرفهها با آمریکا و حرکت یک گام به جلو با پیشنهاد در خصوص ماده مخدر فنتانیل، بازارها به امید شکلگیری مذکرات بین دو اقتصاد بزرگ رشدها شدید خود را ادامه دادند، ولی باید در نظر داشته باشیم که این تنشها به سرعت کاهش نمییابد چرا که توافق در جزئیات نیاز به زمان زیادی دارد و در یکی دو هفته پیشرو احتمالا حاصل نخواهد شد. اما بازارها میتوانند به اخباری مانند مشخص شدن زمان جلسه واکنش مثبت نشان دهند.

سیاست پولی آمریکا (فدرالرزرو)

· با توجه به تحولات اخیر، سرمایهگذاران احتمالاً تمرکز خود را بر تصمیمگیری روز چهارشنبه کمیته بازار آزاد فدرال (FOMC) معطوف خواهند کرد . در جلسه ماه مارس، فدرال رزرو نرخ بهره را بدون تغییر باقی گذاشت و اعلام کرد که برای کاهش نرخها عجلهای ندارد؛ همچنین از طریق نمودار نقطهای (dot plot) تنها 2 مرحله کاهش نرخ بهرهی دیگر تا پایان سال را پیشبینی کرد.

· جلسه هفته آینده، اولین نشست پس از «روز آزادی» ترامپ خواهد بود، اما برخلاف جلسه قبل، همراه با (PROJECTION)یا نمودار (dot plot) جدید نخواهد بود. بنابراین، با توجه به اینکه انتظار نمیرود تغییری در نرخها صورت گیرد، تمام تمرکز بر بیانیه رسمی و کنفرانس خبری جروم پاول خواهد بود.

پس از اعلام تعرفههای جدید و نوسانات ناشی از آن در بازارها، مقامات فدرال رزرو، از جمله پاول، بار دیگر تأکید کردند که برای تغییر در سیاست پولی عجلهای ندارند و نیاز به دادههای بیشتری دارند تا تأثیر تعرفهها بر اقتصاد را ارزیابی کنند . با وجود فشار فزاینده ترامپ برای کاهش نرخ بهره، برخی از اعضای فدرال رزرو نگران افزایش احتمالی نرخ تورم به دلیل تعرفهها هستند.

· این موارد نشان میدهد که فدرال رزرو ممکن است در بیانیه خود نگرانی بیشتری نسبت به رشد اقتصادی ابراز کند و اشاراتی به کاهش نرخ بهرهای بیش از ۵۰ واحد پایه تا پایان سال داشته باشد. با این حال، بعید است که لحن آنها از چیزی که بازار در حال حاضر قیمتگذاری کرده، انبساطیتر باشد. در نتیجه، اگر خروجی جلسه کمتر از حد انتظار «انبساطی» باشد، این پیام را به بازار خواهد داد که فدرال رزرو همچنان سیاست پولی خود را بدون تأثیرپذیری از فشارهای رئیسجمهور پیش میبرد.

اما توجه داشته باشید که در فدرال رزرو، دو دیدگاه متضاد در حال شکلگیری است:

جناح پاول (انقباضی): جروم پاول و حامیانش، از جمله جان ویلیامز، نیل کاشکاری و سوزان کالینز، معتقدند به دلیل عدم قطعیت اثرات تعرفههای تجاری، سیاست پولی باید ثابت بماند. آنها بر افزایش فشارهای تورمی ناشی از تعرفهها و مقاومت اقتصاد (مصرف و بازار کار) تأکید دارند. پاول ترجیح میدهد تا روشن شدن اثرات تعرفهها، نرخ بهره را کاهش ندهد و تثبیت انتظارات تورمی را اولویت میداند.

جناح والر (انبساطی): کریستوفر والر، با حمایت احتمالی بث همک، معتقد است تعرفهها بازار کار را تضعیف کرده و تورم ناشی از آنها موقتی است. او از کاهش زودهنگام نرخ بهره حمایت میکند، بهویژه در صورت بروز نشانههای ضعف اقتصاد و یا اشتغال.

والر ممکن است با این موضع، به دنبال جلب نظر ترامپ برای ریاست آینده فدرال رزرو باشد.

جمعبندی: دادهها تاکنون از موضع پاول حمایت میکنند، زیرا فشارهای تورمی مشهودتر از ضعف اقتصادی هستند. با این حال، اختلاف دیدگاهها در هیئت مدیره فدرال رزرو نشاندهنده شکاف در رویکرد به سیاست پولی در مواجهه با عدم قطعیت تعرفههاست.

· گزارش شاخص مدیران خرید (ISM) بخش خدماتی آمریکا در ماه آوریل که روز دوشنبه منتشر خواهد شد نیز بینش بیشتری درباره رفتار کسبوکارها پس از تعرفههای ترامپ ارائه میدهد.

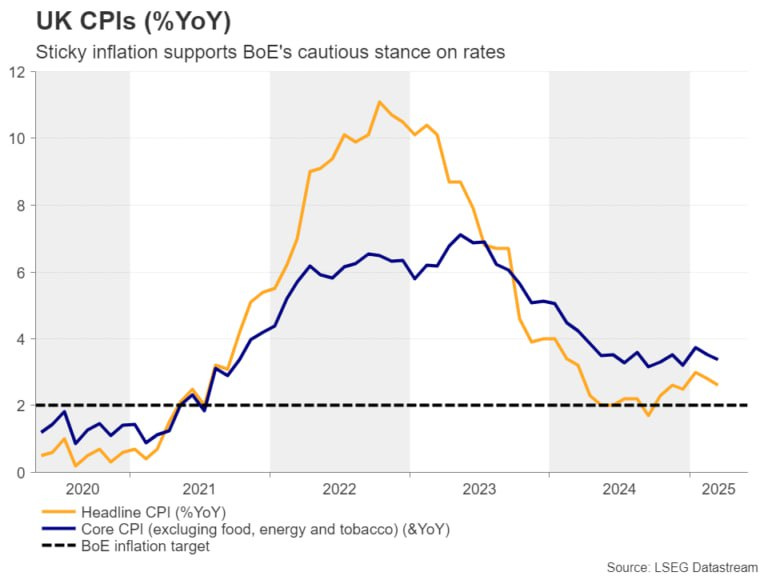

بانک مرکزی انگلیس (BoE

)

انتظار میرود بانک مرکزی انگلستان در جلسه ۸ مه نرخ بهره را یکچهارم واحد کاهش دهد و آن را از ٪4.50 به ٪4.25 برساند. این اقدام عمدتاً بهدلیل نگرانی از اثرات منفی تعرفههای جدید آمریکا بر رشد جهانی در دستور کار است. با این حال، عوامل مختلفی میتواند موضع سیاستگذاران بانک انگلیس را محتاطتر کند. تورم مصرفکننده در ماه مارس بالاتر از 2 درصد هدف باقی ماند (حدود 2.6٪) و پیشبینی میشود در آوریل دوباره بیش از 3 درصد شود، در حالی که دستمزدها با رشدی نزدیک به 6٪ مواجه است، رشدی که تقریباً دو برابر سطح مورد قبول برای کنترل تورم پایدار است. این دادهها نشان میدهد برخی اعضای کمیته ممکن است نسبت به شتابدادن بیشتر روند کاهش نرخ بهره تردید داشته باشند. در نتیجه ممکن است بانک مرکزی انگلیس هرچند کاهش قطعی نرخ را انجام دهد، اما با لحنی محتاطانهتر از انتظارات بازار عمل کند.

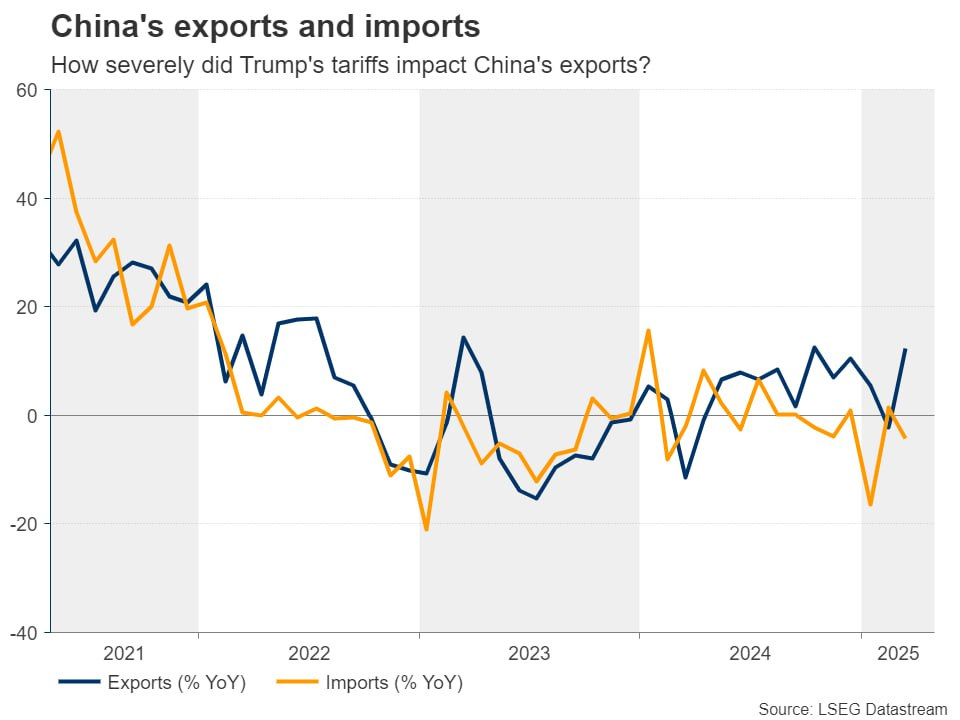

دادههای تجاری چین

چشمانداز تجارت خارجی چین نیز تحتتأثیر تنشهای تجاری با آمریکا قرار دارد. در گزارش تازه تجارت چین آمده صادرات این کشور در مارس نسبت به سال گذشته 12.4٪ افزایش یافته است؛ افزایشی که بیشتر ناشی از «ارسال کالاها پیش از اعمال تعرفهها» ارزیابی شده و یک جهش موقت به حساب میآید. اما واردات همچنان ضعیف است و در ماه مارس حدود 4.3٪ کاهش نشان داده که به گفته کارشناسان، بازتاب ضعف تقاضای داخلی چین است. بهدنبال این شرایط، مقامات چینی اعلام کردهاند که از شرکتها و کارگران آسیبدیده توسط تعرفهها حمایت خواهند کرد، ولی تاکنون هزینه یا کسری بودجه اضافی جدیدی برای محرک اقتصادی منظور نکردهاند. در عین حال برخی مشاوران بانکی تاکید کردهاند دولت چین در صورتی که اوضاع وخیمتر شود آمادگی دارد محرکهای مالی و پولی جدیدی را به کار گیرد. فقدان اقدامات ملموس فشاری را بر بازار گذاشته و ناظران را نگران کرده است. اما سیاستمداران چینی ترجیح میدهند فعلاً انعطافپذیری خود را حفظ کنند و در صورت تشدید جنگ تجاری، در آینده سیاست محرک را تشدید کنند.

بسیارعالی

سلام و خداقوت خدمت استاد گرامی

مطالب فارسی که زحمتشو میکشید تو نرمافزار اندروید اصلا خوب نمایش داده نمیشن

-اعداد و سطر ها پس و پیش هستن

حیفه این مطالب